Comment are off

Yeni ETK – Kim Kimdir?

08.09.22

Elektronik Ticaretin Düzenlenmesi Hakkında Kanun – Yeni ve Eski Aktörler

6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun’un temel amacı, elektronik ticarete ilişkin esas ve usulleri düzenlemektir. ETK, elektronik ticarete ilişkin beş temel konuyu regülasyon kapsamına almıştır. Bunlar, ticari iletişim, hizmet sağlayıcı ve aracı hizmet sağlayıcıların sorumlulukları, elektronik iletişim araçlarıyla yapılan sözleşmeler ile elektronik ticarete ilişkin bilgi verme yükümlülükleri ve uygulanacak yaptırımlardır.

ETK, elektronik ticarete ilişkin özel bir kısmi istisna getirmiştir. İstisna, 2022 yılındaki reform çalışmaları sırasında tanımlanmıştır. ETK’nın 1. maddesinin üçüncü fıkrası uyarınca seyahat acenteliği, sivil havacılık, bireysel emeklilik, bankacılık, sigortacılık, finansman, sermaye piyasası, ödeme kuruluşları, elektronik haberleşme, bahis ve şans oyunları alanında faaliyet gösterenler ETK’nın uygulanmasında elektronik ticaret aracı hizmet sağlayıcı veya elektronik ticaret hizmet sağlayıcı kabul edilmeyecektir.

ETK, kendine has bir rejim oluşturmuştur. Kanundaki süjelerin statüleri müstakil şekilde değil geçişken şekilde tanımlanmıştır. Bu sebeple ETK, bir nevi istisnalar ve özel durumlar kanunu olmuştur.

ETK ilk kabul edildiği 2014 yılında sadece iki temel süje yer almaktaydı:

2022 yılındaki reformda ise bu süjelere iki yeni süje eklenmiştir. Bu süjeler, belirli parasal limitleri ve işlem sayılarını aşmaları durumunda farklı hukuki rejimlere tabi tutulmuş; hak ve yükümlülükleri itibariyle farklılaştırılmıştır. Yeni tanımlanan iki temel aktör şunlardır:

7416 sayılı Kanun değişiklikleriyle mevcut süjeler ilga edilmemiş, yeni iki tanımlama yapılmıştır. Belirtmek gerekir ki, her elektronik ticaret aracı hizmet sağlayıcı aynı zamanda aracı hizmet sağlayıcıdır ancak her aracı hizmet sağlayıcı aynı zamanda elektronik ticaret aracı hizmet sağlayıcı değildir. Keza her elektronik ticaret hizmet sağlayıcı aynı zamanda hizmet sağlayıcıdır ancak her hizmet sağlayıcı aynı zamanda elektronik ticaret aracı hizmet sağlayıcı değildir. Benzer şekilde, hizmet sağlayıcı olup elektronik ticaret hizmet sağlayıcı olmayan veya aracı hizmet sağlayıcı olup elektronik ticaret hizmet sağlayıcı olmayanlar vardır. Tüm bunların yanında özel istisna hükmü dolayısıyla sadece belirli hükümlere tabi hizmet ve aracı hizmet sağlayıcılar vardır.

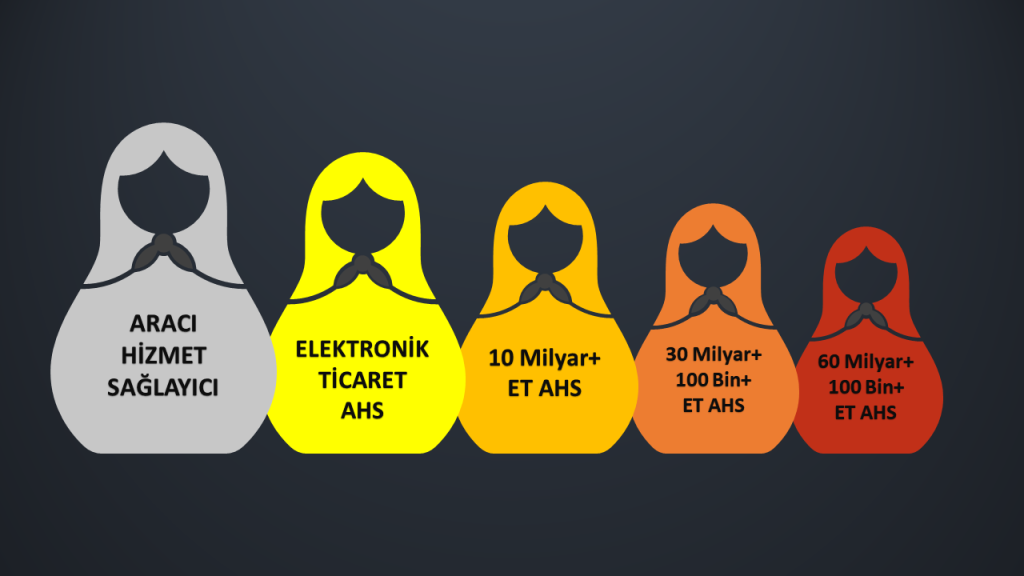

Mevcut rejimdeki en kapsayıcı AHS sınıflandırması şöyledir:

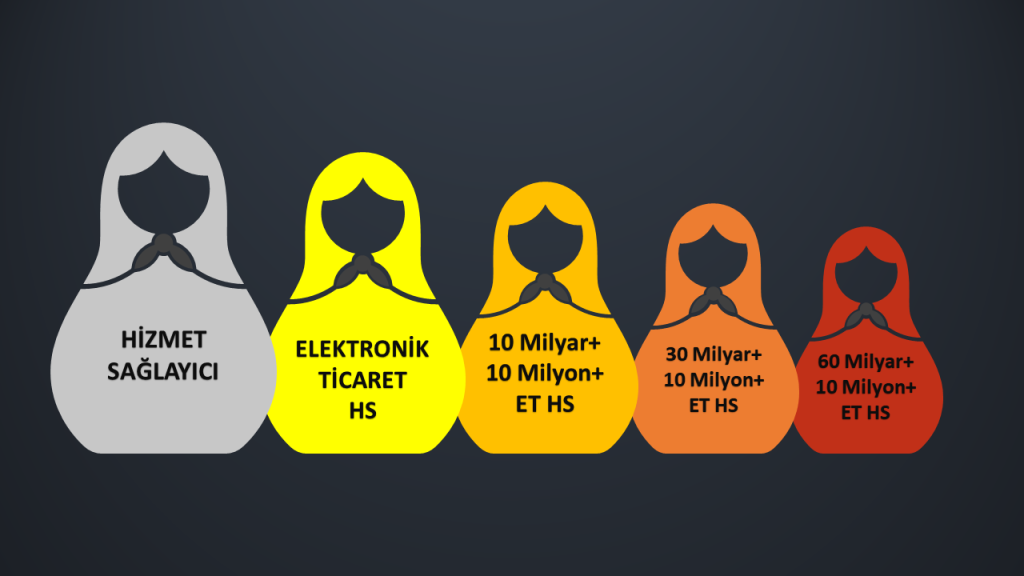

Mevcut rejimdeki en kapsayıcı HS sınıflandırması ise şöyledir:

Net işlem hacminden ne anlaşılması gerekir? ETK, net işlem hacmini her bir süje için ayrı ayrı tanımlamıştır. Kanuna göre net işlem hacmi “iptal ve iadeler hariç olmak üzere, elektronik ticaret aracı hizmet sağlayıcı için aracılık hizmeti sunduğu elektronik ticaret pazar yerleri, elektronik ticaret hizmet sağlayıcı için ise elektronik ticaret pazar yeri niteliğini haiz olmayan kendine ait elektronik ticaret ortamları üzerinden belirli bir dönemde yapılan sözleşme ve verilen siparişler için düzenlenmesi gereken nihai fatura veya fatura yerine geçen belge değerleri toplamı” olarak tanımlanmıştır.

Gruplandırmaya esas eşik değerlerin belirlenmesinde net işlem hacmi ve işlem sayısı kümülatif olarak tanımlanmıştır. Diğer bir deyişle, net işlem hacmi eşiklerin üzerinde olsa da işlem sayısı belirtilen rakamlara ulaşmamışsa yeni gruplandırmaya dahil olunmayacak ve haliyle yeni yükümlülükler o süje üzerinde doğmayacaktır. Tam tersi şekilde işlem sayısı eşikleri geçerken net işlem hacmi eşiklerin altında kalıyorsa yükümlülüklere tabi olunmayacaktır.

Kanundaki süjeler Rusların meşhur oyuncağı matruşkaya benzetilebilir. Yukarıda belirtildiği üzere ETK’daki süjelerin statüleri müstakil şekilde değil geçişken şekilde tanımlanmıştır. ETK, bir nevi istisnalar ve özel durumlar kanunu olmuştur. Her somut olayda spesifik verilerle statünün belirlenmesi ve buna göre statünün belirlenmesi şarttır. Eşiklerin sistematik hazırlandığını da söylemek zordur. ETAHS için eşik 100 bin işlem iken ETHS için bu eşik 10 milyon işlemdir.

ETK, Cumhurbaşkanına bu eşikleri artırma yetkisi vermiştir. Söz konusu hüküm uyarınca, ilgili maddelerde belirtilen eşikler, 2023 yılının Şubat ayı içinde Cumhurbaşkanı tarafından yarısına kadar artırılabilir. Geçici madde Cumhurbaşkanına tek seferlik bir güncelleme yetkisi vermiştir ve bu yetkinin belirli bir sürede kullanılması gerekmektedir. ETK’nın birçok hükmünün Ocak 2023’te yürürlüğe gireceği dikkate alındığında, yeni rejimin yürürlüğünden bir ay gibi kısa bir sürede tüm hukuki yükümlülük rejiminin değiştirilmesinin mümkün olması hukuki belirliliği etkileyecektir.

Yeni rejime uyum esaslı bir uyum maliyeti gerektirmektedir. Hal böyleyken yeni rejimin yürürlüğe girmesi ve akabinde yarı oranında eşik değerlerinin artırılmasıyla kapsamın değişmesi beraberinde ciddi tartışmalar ortaya çıkaracaktır.